Sentimenttianalyysillä tutkitaan sijoittajien mielialaa osakemarkkinoilla. Termi sentimentti viittaa markkinaosapuolten vallitsevaan mielialaan; sitä kutsutaan myös yleiseksi markkinatunnelmaksi. Pääpaino on siinä, miten sijoittajat arvioivat rahoitusmarkkinoiden kehittyvän tulevaisuudessa. Tähän liittyvät tutkimukset ja markkinatilastot esitetään erilaisina indikaattoreina ja tunneindekseinä.

Markkinatunnelmat antavat arvokkaita viitteitä mahdollisista käännekohdista

Markkinapsykologian yhteydessä osakemarkkinoille sijoittavien tunnetilalla on tärkeä merkitys. Pelon ja ahneuden erilaiset ilmenemismuodot vaikuttavat sijoitustuotteiden hintakehitykseen ja siten synnyttävät nousu- tai laskutrendejä. Tieto siitä, onko suurin osa sijoittajista positiivisella vai negatiivisella mielialalla tai miten näiden sijoittajien suhde on muuttumassa, voi antaa arvokasta tietoa sijoituspäätöksiä varten.

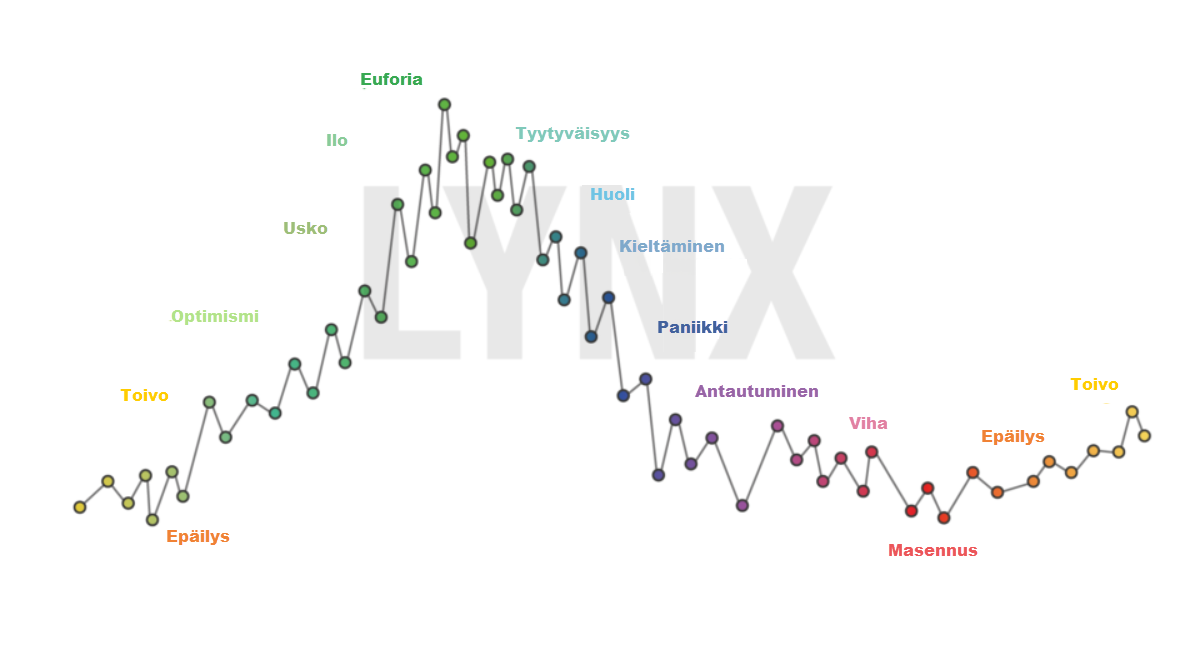

Sentimentti-indikaattoreiden avulla historiallista hintakehitystä voidaan luokitella paremmin, jolloin myös osakemarkkinoiden tulevaa hintakehitystä voidaan mahdollisesti ennustaa paremmin. Esimerkiksi niin kauan kuin markkinatunnelmat paranevat, hinnat (jatkavat) nousua tai ainakin pysyvät vakaina. Heikentyvä mieliala taas voi johtaa siihen, että hinnat laskevat (edelleen) tai että kasvu pysähtyy. Jos markkinasentimentti saavuttaa erittäin korkeita tai erittäin matalia arvoja historialliseen tasoon verrattuna, se voi kertoa mahdollisesti trendin kääntymisestä. Seuraavassa kuvassa on esimerkkejä tyypillisistä sijoittajan tunteista, jotka vallitsevat markkinasyklin eri vaiheissa.

Sijoittajan tunteet markkinasyklin eri vaiheissa

Sentimentti vastaindikaattorina

Sentimenttiä pidetään usein vastaindikaattorina, koska erittäin hyvään mielialaan suhtaudutaan yleensä kielteisesti ja erittäin huonoon mielialaan myönteisesti. Sijoittajien tunnelmat osakemarkkinoiden huippulukemien lähellä ovat yleensä hyvin myönteiset tai jopa euforiset, kun taas matalimpien lukemien lähellä vallitsee yleinen pessimismi. Tämä johtuu siitä, että kun suurin osa sijoittajista on optimistisia ja näin ollen jo sitoutuneita osakemarkkinoille, jäljelle jää vähän sijoittajia, jotka vielä voivat tai haluavat sijoittaa lisää. Tällöin myös jäljellä oleva potentiaalinen kurssinousu on vastaavasti rajallinen. Sitä vastoin pörssitunnelman ollessa laskusuunnassa useimmat pessimistiset sijoittajat ovat jo myyneet osakkeitaan. Jäljelle jääneistä osakkeenomistajista, joilla on ilmeisen vahva tappionsietokyky, vain muutama on valmis myymään osakkeensa. Tässä tapauksessa pörssin pohjalukemat eivät yleensä ole ajallisesti kaukana. Sijoittajalegenda Warren Buffet on antanut usein sovellettavan neuvon: “Ole pelokas, kun muut ovat ahneita. Ole ahne, kun muut ovat peloissaan”. Seuraavassa kappaleessa käydään tarkemmin läpi muutama esimerkki yleisistä sentimentti-indikaattoreista.

Osakemarkkinoiden tärkeimmät tunneindikaattorit:

- Put-call-suhde

- Sijoittajakyselyt

- Pörssikirjeiden kirjoittajien markkina-arviot

- Sijoitusrahastojen käteisvarat

- Sisäpiirien liiketoimet

- Volatiliteetti-indeksit

- Sijoittajien yleinen riskinottohalukkuus

- Kauppalehtien ja talouslehtien etusivut

- Tunneanalyysi tekoälyn avulla

Klassinen sentimentti-indikaattori: Put-Call-suhde

Put-call-suhde on todennäköisesti tunnetuin sentimentti-indikaattori, ja se ilmaisee myytyjen myyntioptioiden (short put) ja myytyjen osto-optioiden (long call) suhteen. Put-call-suhdetta voidaan pitää luotettavana indikaattorina markkinoiden tunnelmasta, sillä sen pystyy mittaamaan tarkasti. Kun suhteen arvo nousee yli yhteen, kertoo se tällöin melko negatiivisesta tunnelmasta tai jopa pelosta, koska hintojen laskun yhteydessä sijoittajat ostavat enemmän myyntioptioita. Put/call-suhde toimii sijoittajille ensisijaisesti vastaindikaattorina, joka osoittaa mahdolliset käännekohdat jo varhaisessa vaiheessa.

Sijoittajakyselyt

Useimmat sijoittajakyselyt tehdään viikoittain. Esimerkiksi amerikkalaiset yksityissijoittajat ovat vuodesta 1987 lähtien vastanneet American Association of Individual Investors (AAII) -järjestön jäseninä kysymykseen, odottavatko he osakemarkkinoiden nousevan, pysyvän ennallaan vai laskevan tulevien kuuden kuukauden aikana. Historiallinen keskiarvo positiivisille odotuksille (“bullish”) on 38 prosenttia, “sivusuuntaisille” 31,5 prosenttia ja laskeville hinnoille (“bearish”) 30,5 prosenttia. Poikkeamat näistä keskiarvoista kertovat, miten sijoittajien sen hetkinen mieliala näyttäytyy pitkän aikavälin arvoihin verrattuna. 20 prosentin poikkeamia suuntaan tai toiseen pitkän aikavälin keskiarvoista pidetään merkittävinä. Myös näitä lukuja käytetään usein vastaindikaattorina, joten niillä voidaan kerätä viitteitä mahdollisesta trendin muutoksesta. Jos esimerkiksi tunnelmat ovat liian optimistiset ja sijoittajista yli 60 prosenttia odottaa nousua, voi lähitulevaisuudessa tapahtua korjausliike. Jos tunnelma on hyvin negatiivinen pitkittyneen laskusuuntauksen jälkeen, esimerkiksi 50 prosenttia sijoittajista odottaa markkinoiden laskua, pohjalukemat voivat olla lähellä. Usein positiivisesti ja negatiivisesti suhtautuvien sijoittajien erotuksesta muodostetaan myös suhdeluku. Tämä arvo vaihtelee yleensä -10 ja +20 välillä. Tätä pienemmät ja suuremmat arvot voidaan tulkita keskipitkän aikavälin osto- ja myyntisignaaleiksi.

Saksassa Sentix GmbH:n tekemä Sentix-tutkimus toimii samalla periaatteella kuin AAII-tutkimus. Siinä sijoittajilta kysytään myös viikoittain arviota tärkeimpien pörssi-indeksien, kuten DAX:in, Euro Stoxxin ja S&P 500:n odotetusta hintakehityksestä. Sentixin omien tietojen mukaan Sentixiin on rekisteröitynyt yli 5 000 sijoittajaa, joista yli 1 000 on institutionaalisia sijoittajia. Osakemarkkinoiden odotettua kehitystä koskevien kysymysten lisäksi tutkimuksessa käsitellään ja arvioidaan myös muita omaisuusluokkia, kuten joukkovelkakirjoja, valuuttoja ja hyödykkeitä.

Pörssikirjeiden kirjoittajien markkina-arviot

Investors Intelligence -tutkimusyritys on myös mitannut osakemarkkinoiden tunnelmia viikoittain vuodesta 1963 lähtien. Heidän analyysinsa perustuu markkinoihin myönteisesti tai kielteisesti suhtautuvien pörssipalveluiden tuottajien ja sijoitusneuvojien määrään. Yritys tutkii analyysia varten yli 100 riippumatonta markkinaraporttia. Sentimenttikäyrä vaihtelee negatiivisen ja positiivisen välillä sen mukaan, kirjoittavatko markkina-analyytikot Yhdysvaltain osakemarkkinoista positiivisesti vai negatiivisesti. Keskimääräisesti 45 prosenttia asiantuntijoista on ollut positiivisia, noin 20 prosenttia neutraaleja ja 35 prosenttia negatiivisia. Erityisesti silloin, kun myönteiset tai kielteiset arviot ovat korostuneet, voidaan odottaa trendin katkeamista. Tässäkin tapauksessa pätee periaate, jonka mukaan ääriarvojen esiintyminen viittaa yleensä lähestyvään käänteeseen.

Sijoitusrahastojen käteisvarat

Sijoitusrahastojen käteisvarat kasvavat yleensä merkittävästi osakemarkkinoiden näyttäytyessä negatiivisessa valossa, koska tällöin rahastonhoitajat muuttuvat pessimistisemmiksi ja he pitävät käteisvaroja sijoituksia turvallisempina. Positiivisessa osakemarkkinaympäristössä sijoitusten määrät sitä vastoin kasvavat ja käteisvarojen määrät pienenevät. Bank of American kuukausittaisten tutkimusten mukaan sijoitusrahastojen käteisvarojen osuus vaihtelee tyypillisesti 3,5 ja 4,5 prosentin välillä. Laskusuhdanteissa ja osakemarkkinoiden romahdusten aikana käteissuhde nousee yleensä 5,5-6,5 prosenttiin. Suhteellisen korkeat sijoitusten määrät verrattuna käteispositioihin eivät välttämättä kuitenkaan kerro siitä, että markkinat ovat saavuttamassa väliaikaisen huippulukeman. Tästä johtuen, käteisvarojen analysointia käytetään yleensä ennemmin indikaattorina markkinoiden pohjalukemien arvioinnissa.

Sisäpiirien liiketoimet

Sisäpiiriläisten, kuten hallituksen tai hallintoneuvoston jäsenten tai muiden johtajien, tekemät ostot tai myynnit antavat myös tietoa osakemarkkinoiden tilasta. On tärkeää tiedostaa, että sisäpiirin myyntitoimeksiannot ei aina ole merkki siitä, että he odottaisivat osakekurssin laskua. Erityisesti silloin, kun osakkeet tai osakeoptiot ovat osa palkkioita, omistuksia myydään yhä uudelleen ilman, että tämä antaa mitään tietoa liikkeenjohdon tulevaisuuden odotuksista. Jos sisäpiirimyyntiä kuitenkin kertyy erittäin paljon ja transaktiovolyymit ovat suuria pitkän nousuvaiheen jälkeen, tämä voi viitata siihen, että yrityksen tilauskirjat eivät enää täyty uusilla toimeksiannoilla aivan yhtä nopeasti. Jos toisaalta yritysten johtajat ostavat taas laajamittaisesti oman yrityksensä osakkeita talouden ja osakemarkkinoiden pitkään jatkuneen heikon jakson jälkeen, tämä voi olla merkki siitä, että yrityksen näkymät ovat kirkastumassa ja että edessä on parempia aikoja.

Volatiliteetti-indeksit

VIX, eli volatiliteetti-indeksi, mittaa Yhdysvaltain S&P 500-osakeindeksin optioiden implisiittistä volatiliteettia, ja se tunnetaan myös niin sanottuna pelkoindeksinä. Chicago Board Options Exchange (CBOE) laskee ja julkaisee VIX:n reaaliaikaisesti Black-Scholesin optiohinnoittelu kaavaa käyttäen. Se edustaa prosentteina S&P 500-indeksin odotettua vaihteluväliä tai implisiittistä volatiliteettia futuurimarkkinoilla seuraavan 30 päivän aikana. Korkea VIX-arvo osoittaa, että markkinat ovat alttiita heilahteluille, kun taas matala arvo osoittaa, että markkinaosapuolet odottavat pikemminkin vakaata hintakehitystä. VIX:n ja S&P 500:n välillä on käänteinen korrelaatio. Jos S&P 500 laskee, VIX yleensä nousee ja päinvastoin. VIX-indeksin pitkän aikavälin keskiarvo on noin 20 ja esimerkiksi finanssikriisin huippuvaiheessa se saavutti arvon 80. Jos osakemarkkinat nousevat tasaisesti ja ilman suurempia korjausliikkeitä, indeksi voi laskea alhaisimmillaan noin 10:een.

Kuten VIX-indeksiä Yhdysvalloissa, myös DAX-optioihin viittaavaa VDAX NEW pidetään Saksassa tärkeänä markkinasentimentin analysointivälineenä ja osakesijoittajien pelkoa kuvaavana barometrina. Myyntipaniikit näkyvät suhteellisen hyvin volatiliteetti-indeksien erittäin suurina heilahduksina.

Sijoittajien yleinen riskinottohalukkuus

Sijoittajien yleistä riskinottohalukkuutta voidaan arvioida ensisijaisesti tarkastelemalla sijoittajien sijoituskäyttäytymistä. Jos esimerkiksi korkeamman riskin sijoituskohteilla, kuten syklisillä osakkeilla, pienillä osakkeilla, kehittyvien markkinoiden osakkeilla, penniosakkeilla ja listautumisanneilla on suuri kysyntä, sijoittajien riskinottohalukkuus on korkealla tasolla. Silloin nähdään usein ylilyöntejä, kuten todellisia hintakuplia penninosakkeiden tapauksessa tai osakkeiden liikkeeseen laskuja, joissa hinnat nousevat kolminkertaisiksi heti listautumisen jälkeen. Jos taas turvasatamakysyntä on korkealla, eli sijoittajat siirtävät varojaan suojaaviin osakkeisiin, kultaan tai valtioiden joukkovelkakirjoihin, on tämä merkki siitä, että sijoittajat ovat skeptisiä ja melko varovaisia. Varovaisuutta on syytä noudattaa ennen kaikkea silloin, kun sijoittajat ovat varomattomia ja monet heikkolaatuiset osakkeet nousevat voimakkaan spekuloinnin perusteella. Tällöin pörssikurssit voivat olla kääntymässä laskuun.

Kauppalehtien ja talouslehtien etusivut

On jopa hämmästyttävää, miten hyvin kauppa- ja talouslehtien etusivut toimivat euforian ja paniikin vastaindikaattorina. Kun synkät pörssiennusteet koristavat esimerkiksi Saksassa Der Spiegelin tai Bildin kaltaisten lehtien etusivuja, käänne positiiviseen ei yleensä ole kaukana. Sama pätee päinvastoin, kun noususuhdanteet ja myönteiset pörssiskenaariot pääsevät jopa etusivuille. Tämä johtuu siitä, että tiedotusvälineet heijastavat yleensä väestön senhetkistä mielialaa. Kun osakemarkkinoiden kehityksestä, oli se sitten positiivista tai negatiivista, tulee yleinen keskustelunaihe, trendin kääntyminen ei useinkaan ole kaukana. Klassikkotarinan mukaan, kun kengänkiillottaja alkaa antamaan osakevinkkejä on aika vetäytyä pois markkinoilta.

Tunneanalyysi tekoälyn avulla

Suurimmat muutokset sentimenttianalyysin alalla tapahtuvat tällä hetkellä internetissä. Muun muassa sosiaalisen median sisältöä, pörssifoorumeita, joukkosijoitusalustoja ja Googlen hakutrendejä etsivien ja analysoivien uusien tekniikoiden avulla voidaan tehdä arvokkaita johtopäätöksiä sijoittajien sijoituskäyttäytymisestä. Tekoäly ja erityiset hakualgoritmit voivat kerätä ja analysoida valtavia määriä tietoa reaaliajassa.

Ideaalitilanteessa ohjelma tunnistaa uudet suuntaukset tai trendimuutokset varhaisessa vaiheessa ja antaa asianmukaisia suosituksia. Jotkin ohjelmat onnistuvat tunnistamaan jopa yksittäisiä osakkeita, jotka ovat nousemassa sijoittajien huomion kohteeksi. Kyseiset osakkeet voidaan suodattaa automaattisesti ja reaaliajassa esimerkiksi sosiaalisessa mediassa tai keskustelupalstoilla usein esiintyvien mainintojen perusteella. Tätä tarkoitusta varten kirjataan myös osakkeeseen liittyvät ominaisuudet ja mielipiteet, joille sitten määritetään positiivinen tai negatiivinen pistemäärä. Jos esimerkiksi termi “hands off” mainitaan samassa lauseessa tietyn osakkeen nimen kanssa, tämä vaikuttaa negatiivisesti reaaliaikaiseen analyysiin. Jos osakkeen yhteydessä kuitenkin mainitaan sana kuten “hintapotentiaali”, ohjelmat määrittävät osakkeelle tietyn määrän pluspisteitä. Näin Big Data ja tekoäly ovat etenemässä myös tunneanalyysin alalle. Tämä hyödyttää kuitenkin ensisijaisesti ammattimaisia markkinatoimijoita ja rahastonhoitajia.

Muut tunnemittarit, joilla on samanlaiset toimintaperiaatteet

Mainittujen tunneindikaattoreiden lisäksi on olemassa useita muita tunnebarometrejä, joiden avulla voidaan pyrkiä tunnistamaan sijoittajien mielipiteen suuntauksia ja ääriarvoja. Tällaisia ovat esimerkiksi CNN Fear and Greed Index, joka yhdistää 7 eri tunneindikaattoria ja määrittää niistä kokonaisarvon 1-100 välille. Tässä 1 tarkoittaa äärimmäistä paniikkia ja 100 äärimmäistä euforiaa. Tekoälyn aikakaudella automaattinen tunneanalyysi hakualgoritmien avulla on kuitenkin merkittävästi yleistynyt. Jos miljoonia käyttäjien viestejä sosiaalisilla alustoilla voidaan analysoida reaaliajassa, tuloksena on varsin realistinen kuva tunnelmasta, jota voidaan mahdollisesti käyttää myös lyhyen aikavälin kaupankäyntisignaalien luomiseen.

Sentimenttianalyysin haasteita

Sentimenttianalyysin yhteydessä on hyvä muistaa seuraava fakta: koska sijoittajien tunnetilojen voimakkuus vaihtelee eri tavoin pörssisyklin eri vaiheissa eikä sitä voida määrittää tarkasti, tunnetilojen analyysi antaa vain tukea sijoituspäätöksiä varten. Sentimenttitietojen luokittelu on haastavaa, koska usein ei ole selvää, millaisia ääriarvoja osakemarkkinoilla tai taloussyklissä lopulta saavutetaan. Esimerkiksi Brexitin jälkeistä lyhytaikaista markkinoiden laskua ei voi verrata koronaviruspandemian aiheuttamaan myyntipaniikkiin. Sentimenttianalyysiä ei siis pitäisi käyttää ainoana indikaattorina sijoituspäätöksissä, vaan sen voi nähdä esimerkiksi fundamentti- tai teknistä analyysiä tukevaksi työkaluksi. Sijoittajien yleinen tunnetilanne tarjoaa kuitenkin mahdollisesti lisää tietoa kokonaiskuvan muodostamista varten.